La tesis universitaria de 2017 que cuestionó lo prometido por Felices y Forrados

El estudio concluyó que, pese a lo ofrecido por la asesora, sus recomendaciones no son capaces de mejorar las pensiones de los chilenos

Por María Gabriela Salinas

El sistema previsional chileno enfrenta inminentes cambios. Con una reforma en discusión y modificaciones al modelo debido a la crisis del coronavirus (situación que provocó un inédito retiro de fondos), la industria se prepara para nuevos desafíos. Y esto no implica sólo a las AFP, sino también a asesores como Felices y Forrados, empresa cuyo sistema ya fue cuestionado en una tesis universitaria en 2017 con inconsistencias entre lo prometido y sus reales resultados.

Titulada “Felices y forrados : efectividad de los cambio de fondo“, la investigación fue escrita por Michael Cristi para optar al grado de magíster en Finanzas. El objetivo era determinar si estas asesorías son un aporte a los chilenos o si, por el contrario, generan pérdidas en los ahorros previsionales. En esa línea, se recuerda que “por el momento no se conoce un modelo que pueda adelantarse a los movimientos del mercado, por lo que tanto las AFP como Felices y Forrados, no pueden saber cómo serán las rentabilidades futuras del mercado”.

Según la tesis disponible en el repositorio de la Universidad de Chile, la idea propuesta por Felices y Forrados es buena desde el punto de vista de evitar las caídas bursátiles y aprovecharse de los períodos de bonanza para generar las ganancias. Sin embargo, cuestiona la metodología utilizada para prever que viene una crisis y los efectos que esta puede tener en el mercado y los fondos de pensión.

“Felices y Forrados no realiza recomendaciones de AFP, sino que solamente sugiere el Fondo de Pensión más adecuado para estar según su modelo”, recuerda la tesis, un punto relevante a considerar tomando en cuenta que cada administradora cuenta con distintas comisiones por cada fondo.

Entre las conclusiones del estudio se destaca que el impacto de las recomendaciones de Felices y Forrados afectan asimétricamente al sistema de pensiones, ya que no todas las AFP tienen el mismo perfil de afiliado, mientras que el movimiento de dineros desde un fondo de pensión a otro ha generado que las AFP aumenten sus instrumentos líquidos en los diversos fondos para reasignar instrumentos financieros en fechas de recomendaciones.

“Estos movimientos de dinero entre fondos traen además implícita una pérdida para los afiliados que están realizando los cambios, ya que el flujo de dinero es tal que durante esos días, se producen reacciones en los precios de los instrumentos transados en el mercado chileno, generando una diferencia de alrededor de 1%” explica la tesis. En simple, esto quiere decir que entre más gente se cambia a un fondo, este se vuelve menos rentable.

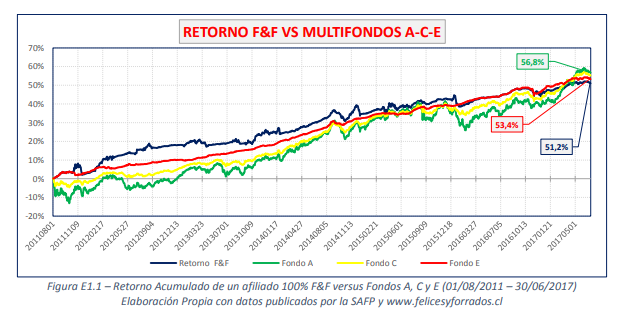

En tanto, tomando en cuenta los resultados históricos de las asesoría, la tesis concluyó que “no se logra demostrar que Felices y Forrados logre mejorar los saldos acumulados de los afiliados a través de las rentabilidades de los cinco multifondos”.

“Por lo anterior, lo expuesto por Felices y Forrados no es correcto, en cuanto a que ellos son capaces de mejorar las pensiones de los chilenos”, dice la tesis.

Si bien se destaca que Felices y Forrados en sus inicios (2011-2012) mostró ser un buen asesor previsional desde el punto de vista de la rentabilidad, en los años posteriores (2013-2017) ha tenido recomendaciones que realmente han ido en desmedro de los saldos acumulados de los afiliados.

“Un factor crítico en el modelo de Felices y Forrados, y quizás una de sus principales críticas, se dirigen hacia la falta de visión de largo plazo, entregando muchas recomendaciones con intervalos de tiempo de incluso menos de un mes. Esto ha provocado movimientos de altas sumas de dinero entre fondos, afectando precios, aumentando costos de transferencia y perjudicando la rentabilidad de los afiliados“, concluye la investigación.