Queramos o no la discusión respecto del derecho a retiro de fondos desde las cuentas de capitalización individual, que administran las AFP, por parte de los trabajadores y afiliados al sistema privado de pensiones, sigue abierta en nuestro país. Ello unido a la reiterada oposición a dicho mecanismo por parte del Gobierno que contribuí a elegir, creo será casi un trauma kármico para el Presidente Gabriel Boric, y para nuestro ministro de Hacienda Mario Marcel, de no enfrentar ambos con racionalidad, diálogo y realismo este tema. Por cierto, con mucha, pero mucha política, atributo manifiestamente deficitario en estos primeros 15 días de nueva gobernanza.

En efecto, el gobierno anterior partió en este tema siempre con las palabras oposición y rechazo, usó y abusó de la estigmatización temática, y terminó en un nivel de enredo, confusión, inconsistencia y desprestigio que lo llevó, incluso, a presentar y aprobar una iniciativa del propio Presidente Sebastián Piñera sobre la materia, a amenazar reiteradamente con recurrir, y efectivamente interponer requerimiento ante el Tribunal Constitucional en más de una oportunidad y a dar palos de ciego en un tema que en mi experiencia, en varios años de tramitación de los diversos proyectos de reforma constitucional sobre la materia, me ha llevado a concluir que los métodos del gobierno anterior no son el camino, que el actual gobierno no puede pretender tal caótico derrotero y que es preciso construir entre todos una alternativa realista y de beneficio país que con mi equipo más directo, y a quienes agradezco su esfuerzo y dedicación, conocidos y amigos pro bono incluidos, hemos ido desarrollando, y que creo es conveniente colocar a disposición del país y de este debate que parece no terminar nunca.

El primer objetivo, a nuestro juicio, de estas nuevas iniciativas sobre derecho a retiro de fondos, debe ser el ser capaces de legislar una herramienta constitucional que permita un cierre definitivo de esta discusión, de manera de poder centrarnos en el fondo del problema que no es otro que la construcción de un sistema de pensiones con real contenido de seguridad social, donde la capitalización de nuestros ahorros sea un medio para incrementar los mismos, pero no el modo de su apropiación por terceros ni menos su fin último el de exclusivo sostén y desarrollo del mercado de capitales, aunque su existencia, en la práctica, ayude a ello y a su profundización.

El segundo objetivo debe ser el de ser capaces de determinar, con inteligencia y precisión, la finalidad adecuada que debe darse al derecho a retiro, de manera que sea verdaderamente contributivo para nuestra ciudadanía y no un exclusivo insumo de temporalidad para cubrir legítimas contingencias, pero debilitador en extremo de nuestros ahorros necesarios para enfrentar mejor una vejez inminente para todas y todos.

Nótese que hablamos de “derecho a retiro”, y no de retiro a secas, pues tenemos la más absoluta convicción de que en la medida que reconozcamos el retiro como un derecho de todo afiliado, sentamos sólidas bases para una solución definitiva, terminando con los mismos debates, las mismas argumentaciones y el agotamiento de preciosas horas legislativas, efectivamente más fecundas en la generación de un robusto sistema de pensiones que en el vaciamiento de los significativos recursos del actual, amén del potencial de creación de normas jurídicas de impactos impredecibles dada la cada vez mayor creatividad legislativa.

Pero, ¿es posible lo anterior ? Se preguntarán quienes leen esta columna, ¿se podrán alcanzar los dos objetivos planteados precedentemente ? La respuesta es sí, es posible; y sí, se pueden alcanzar los dos objetivos, pero ello requiere, reitero aunque sea majadero, que el gobierno no repita el derrotero de su antecesor que, como bien sabemos, condena al fracaso cuando no a una contradicción, incoherencia y desprestigio evidentes, ello por no ser dicho camino contributivo al desafío natural de la política que es, precisamente, un arte en la búsqueda del bien común.

Desde ya, y sabedores de lo disruptivo que resulta en toda época, y aún más en estos tiempos, la tentación de recurrir al mecanismo de los quórums supra mayoritarios como una especie de candado para poner término a nuevas iniciativas de retiros de fondos desde las AFP, ello toda vez que más que una solución legislativa terminaría siendo un elemento de cuestionamiento de la democracia y del trabajo parlamentario, es que creemos imprescindible proponer una solución distinta, pero real y robusta, que poniendo fin a la necesidad de futuras iniciativas legislativas, instale un reforzado reconocimiento sobre la propiedad de nuestros ahorros previsionales y nuestra capacidad de goce y disposición, presente y futura, frente a las necesidades, contingencias y urgencias que la vida depara a todo ser humano, pero con una mínima priorización y conjugación de bien individual y de bien común que, también, desarrollaremos aquí.

Concretamente, creemos que constituye una mejor solución el consagrar una norma constitucional que reconozca el derecho a retiro permanente y automático sobre un determinado porcentaje de la rentabilidad anual sobre nuestros fondos, monto de rentabilidad sobre el que debemos concordar en el debate legislativo, pero que anticipamos como adecuado cuando supere el 7% anual. Ello permitiría que todo afiliado y cotizante que anualmente obtenga, por ejemplo, un 8% o más de rentabilidad sobre sus fondos, tendría un derecho garantizado a retiro del 1% o más de su rentabilidad anual sobre los mismos, siendo obligación de la AFP respectiva el traspaso automático a la cuenta dos que el afiliado tuviese, o que la administradora debería abrir para él (sin ningún costo, comisión o impuesto), de todos los respectivos saldos por sobre el piso de rentabilidad anual, piso de la rentabilidad garantizada eso sí como de exclusiva finalidad previsional.

Obviamente lo lógico sería establecer, también, un techo, de manera de armonizar adecuadamente el potencial de ahorro para la pensión futura vía rentabilidad con el potencial de retiro por mayor rentabilidad para legítimo goce y disposición presentes. Aquí, nuevamente, debemos en el Congreso determinar ese techo, pero nos anticipamos a creer y proponer que un 17% de rentabilidad anual es una buena cifra que permite conjugar satisfactoriamente ambos propósitos. Así, el traspaso permanente y automático de rentabilidad, sólo por sobre un promedio determinado, no debilita el ahorro ni la rentabilidad sobre él para la pensión futura, quedando garantizada su mantención en la cuenta obligatoria y de disposición de largo plazo, produciéndose el traspaso obligatorio y automático a la cuenta dos sólo en el respectivo exceso y rango respectivos. En otras palabras, lo máximo que estaría obligada a traspasar a cuenta dos la AFP, en nuestra propuesta, es un 10% de rentabilidad anual sobre los fondos del trabajador, respetando siempre el piso y el techo dichos.

Esta propuesta, además de poner fin a la necesidad de nuevos proyectos de retiro y a reiteradas discusiones de conocida argumentación en pro y en contra, tiene la virtud de garantizar a perpetuidad el destino exclusivamente previsional y futuro o de largo plazo, por tanto, tanto del ahorro obligatorio de los trabajadores, como del piso mínimo de rentabilidad sobre dichos ahorros (en la propuesta y ejemplo 7%), permitiendo y garantizando sí el goce y disposición presentes sobre una parte razonable de aquella rentabilidad que supere el piso y hasta el techo ya señalados.

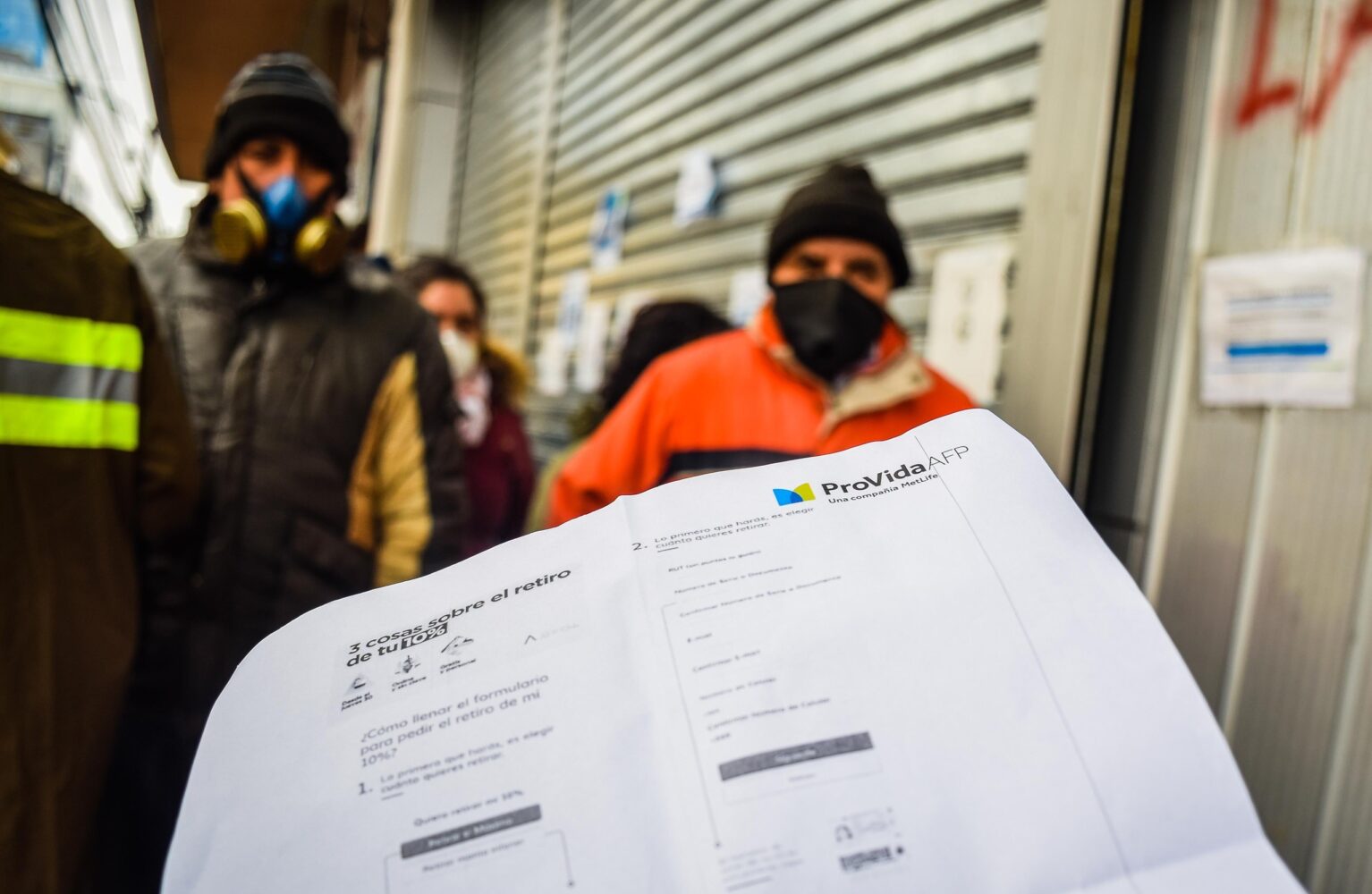

Como bien consta al país, la cuenta dos ya ha sido utilizada en anteriores proyectos de retiro de fondos y creemos es, por lejos, la mejor solución para el trabajador, ello toda vez que permite una operación de traspaso y materialización del derecho sobre rentabilidad de manera permanente y automática, garantiza luego del traspaso el mismo esquema de administración de cartera y portafolio de inversiones que la administradora a puesto a disposición de sus afiliados, incluso cuando existe doble elección de fondos, permite el retiro por parcialidades de los fondos respectivos sin pérdidas por cambio de administración a un operador sin misión de rentabilización y no obsta al íntegro traspaso futuro, en cualquier tiempo, a cualquier otro operador financiero, como, tampoco, a su acumulación exclusiva e indefinida, si así lo decidiese el trabajador, para mejorar su pensión futura u otros propósitos.

En cuanto a las pensiones de alimentos, la propuesta precedentemente desarrollada garantiza un cierre virtuoso del tema retiros y avanza en el cumplimiento del segundo objetivo planteado, quedando, a nuestro juicio, pendiente su profundización, esto es, ser capaces de determinar, con inteligencia y precisión, la finalidad adecuada que debe darse al derecho a retiro, de manera que sea verdaderamente contributivo para nuestra ciudadanía y no un exclusivo insumo de temporalidad para cubrir legítimas contingencias, pero debilitador en extremo de nuestros ahorros necesarios para enfrentar mejor una vejez inminente para todas y todos.

Así y si bien una parte de dicho objetivo ya se cumple con la propuesta, creemos es perfectamente posible ampliarlo y profundizarlo, por tanto, pues si hay un punto de transversal acuerdo en Chile es el que dice relación con las pensiones de alimentos, ello dada su alta y vergonzosa morosidad y la escasa respuesta legislativa en democracia para enfrentar lo que constituye un problema estructural para el desarrollo y felicidad de miles de familias y niños, niñas y adolescentes en nuestro país. Tal es así, que es precisamente en esta materia que el retiro de fondos ha sido tremendamente fecundo, al punto de constituir un mecanismo de corrección efectiva y eficiente frente al rezago monstruoso de recursos económicos por acumulación de deuda alimenticia existente en nuestro país.

Efectivamente, gracias a los tres proyectos de retiro de fondos aprobados por el Congreso, lograron destinarse más de U$700 millones a solucionar deudas y necesidades que se arrastraban por años, y décadas en muchos casos, generando brechas de sostenibilidad de la economía familiar de un impacto y daño inconmensurables para cualquier sociedad. Claramente son los U$700 millones más virtuosos y mejor recuperados por la vía de los retiros, y que si bien es una suma pequeña en comparación con el global acumulado en nuestras cuentas de capitalización, toda vez que representan menos del 0,5% del total de dichos recursos; sin embargo, como muestra y contrapartida de su relevancia y envergadura, esos recursos destinados al pago de pensiones morosas equivalen a casi dos tercios de la tasa de encaje obligatoria de las Administradoras de Fondos de Pensiones.

La triste y cruda realidad que impacta a miles de alimentarios – en su mayoría niños, niñas y adolescentes – que no reciben su pensión, quienes para julio del año 2020, previo al inicio de los pagos del primer retiro, representaban el 84% de esas pensiones impagas, es un drama del que tenemos la obligación irrenunciable de hacernos cargo de forma definitiva, y en lo personal mi principal motivación para contribuir a este debate. Las soluciones de corte penal demuestran ser poco efectivas, los registros públicos de morosos manifiestamente segregadores y más bien mediáticos que contributivos a una solución verdadera, la laceración familiar no es sana para ninguna sociedad y la tardanza del Estado en respuestas oportunas y contundentes, eficientes y eficaces, una negligencia impúdica y vergonzosa.

Todo lo anterior atestigua con creces la importancia de vincular la fórmula de cierre virtuoso del mecanismo de los retiros, con una solución más potente, permanente y de toda justicia respecto de la aún existente deuda morosa por pensiones de alimentos en nuestro país y de la que a futuro inevitablemente se pueda generar, garantizando de paso el pleno cumplimiento de los dos objetivos inicialmente planteados en esta columna.

Concretamente, sobre la base de la fórmula de cierre precedentemente expuesta, y no condicionando el derecho a retiro permanente y automático de fondos dado que está diseñado como un mecanismo de disponibilidad presente de ahorros previsionales que se mantienen, mediante el traspaso a la cuenta dos, en la esfera de administración de la AFP y bajo las mismas reglas que regulan esa administración, dicha fórmula sí permite condicionar la salida y egreso efectivo de dichos recursos, desde la cuenta dos, al previo pago de las pensiones de alimentos decretadas respecto del afiliado y alimentante moroso. Así, y mediante la priorización por ley del uso de dichos recursos, contribuiríamos a dar solución continua a la deuda por pensiones de alimentos de manera rápida, justa, efectiva y eficientemente.

No hacer lo anterior, mantendría siempre la legítima tentación de nuevos proyectos centrados exclusivamente en los retiros para fines alimentarios y que serían de transversal apoyo y segura aprobación, alternativa que mal incentiva el mercado laboral informal o, en su defecto, la declaración parcial y menor de remuneraciones, situaciones que se atenúan fuertemente al despejarse la fórmula de pago de la deuda alimentaria, esto es, mediante el gravamen sólo del exceso de la rentabilidad de nuestros fondos sobre el promedio definido por el legislador.

En suma, nuestra propuesta logra cumplir los dos objetivos planteados, constituyéndose en una alternativa de cierre virtuoso del mecanismo de los retiros, construyendo, además, un mecanismo para saldar deuda alimentaria morosa presente y futura, garantizando ahorro previsional para la vejez, incluso la del alimentante moroso, desincentivando tentaciones de informalidad o de pago en negro de una parte de las remuneraciones, y potenciando flujos seguros de recursos para el pago de pensiones alimenticias morosas y no morosas, ello dado el carácter de libre disponibilidad que las rentabilidades dichas tendrían a futuro.

Estamos conscientes de que la fórmula expuesta obliga a un cambio radical en los proyectos de quinto retiro de fondos presentados en la Cámara de Diputadas y Diputados, pero recién iniciada su tramitación ello es perfectamente posible y no incompatible con el derecho a retiro de una parte de nuestros ahorros, derecho que, a nuestro juicio, debe sí contemplar otros dos cambios: a) que efectivamente sea sobre la base del 10% de los fondos y no del 100% como ha terminado siendo en los casos de las personas de menor ahorro, situación que ha llevado a cero sus cuentas de capitalización, pulverizando ahorro y rentabilidad; b) que carezca de límites o techos cuando el destino de los fondos sea el pago de dividendos hipotecarios o el apalancamiento de recursos para acceder a los mismos, alternativa que se transforma en un calce de activos que no afecta la liquidez del sistema al no contribuir a un mayor flujo de dinero hacia la economía vía un mayor consumo.

Esperemos que nuestra propuesta haga eco en el Gobierno y la oposición, pues el país no está para gustitos personales ni menos para propuestas incapaces de velar por el bien común. Nuestra disposición a lo anterior es total y sé que el resto de mis colegas en el Senado sabrán apreciar ello, de manera que marzo no sea sólo la aparición de un diez por ciento (10%) más.

Pedro Araya,

senador independiente