En los últimos meses, se ha elevado el costo promedio de endeudarse con instrumentos de consumo, el cual se situó en su mayor nivel en más de un año.

Los últimos datos del Banco Central han evidenciado que todas las tasas de créditos de consumo están creciendo. En abril subieron más de dos puntos porcentuales en comparación a marzo y se ubicó en un 25,5% anualizado, alcanzando su nivel más alto desde febrero de 2025. También aumentaron, pero levemente, las tasas de interés de los créditos comerciales y de comercio exterior, de 8,0% y 5,4% en marzo a 8,3% y 5,6% en abril, respectivamente.

En el presente año, el interés para instrumentos de consumo ha mostrado una tendencia al alza, lo cual responde a diferentes factores, según señalan expertos consultado por EL DÍNAMO.

Los factores detrás del alza de la tasa de interés en instrumentos de consumo

Uno de ellos es el incremento de la inflación que está experimentando el país, a raíz del conflicto en Medio Oriente que ha desencadenado en una notoria alza de precios. “Las tasas han tenido un alza producto de la inflación, y lógicamente, los bancos está traspasando este costo a los usuarios, sin lugar a dudas”, afirmó Jorge Berríos, director académico del Diplomado en Finanzas FEN de la Universidad de Chile.

Para Víctor Salas, académico de la USACH, también influye el contexto de la economía y la incertidumbre de cara al futuro. “En las actuales perspectivas de bajo crecimiento del PIB para este año y la vuelta de una inflación alrededor del 4%, los bancos comerciales estiman mayor riesgo de morosidad y aumentan sus reservas por riesgo, reduciendo sus disponibilidades de recursos para prestar, lo que disminuye la oferta de crédito y a su vez se enfrenta con un aumento de demanda que sólo hace aumentar la tasa de interés de los créditos de consumo”, explicó.

A lo que agregó: “Mayores valores que deben ser absorbidos por los presupuestos familiares, que no han aumentado y peor aún, la tasa de desempleo sigue en altos niveles, sobre 8,0% y en marzo pasado fue de 8,9%”.

En esa línea, Juan Ortiz, economista del Observatorio del Contexto Económico (OCEC) UDP, dijo que “esta tasa ha aumentado principalmente por esta mayor percepción de riesgo considerando que la economía actualmente se encuentra con un crecimiento menor a lo esperado y con un mercado laboral que sigue bastante debilitado. Por lo tanto, este elemento hace que el costo de fondeo para ese tipo de instrumentos, principalmente de sobregiros y tasas de crédito para interés rotativo, haya tenido una tendencia al alza, lo cual lleva a que el promedio eventualmente haya repuntado positivamente respecto a periodos previos”.

¿Cómo las personas ven reflejado este incremento?

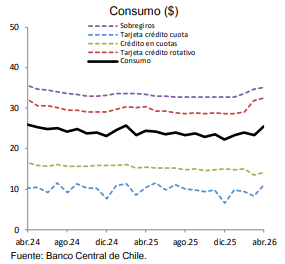

El Banco Central considera estos instrumentos para realizar el balance sobre las tasas de interés por tipo de deudor: sobregiros de la línea de crédito, tarjeta crédito cuota, crédito en cuotas y tarjeta crédito rotativo.

Los sobregiros son los más penalizados, puesto que tiene una tasa anualizada del 35,2%, su valor más alto desde abril de 2024. En las tarjetas, el cobro de intereses rotativos presenta una tasa del 32,5%, lo que aplica sobre los saldos impagos del estado de cuenta mensual. Respecto a las compras en cuota, el interés promedio es de 11,1%, el mayor desde junio de 2025.

“Esto se traduce en mayores restricciones para acceder a financiamiento, cuotas más elevadas y una disminución de la capacidad de compra de los hogares. En términos prácticos, financiar compras, refinanciar deudas o acceder a nuevos créditos resulta hoy considerablemente más costoso que hace algunos meses”, comentó Ana María Núñez, directora de la Escuela de Administración y Negocios Universidad Bernardo O’Higgins (UBO).

Si continúa subiendo la tasa en este aspecto, Berrios aseveró que el mayor impacto se concentrará “claramente en la línea de sobregiro de los bancos y el interés rotativo de las tarjetas de crédito, que son lo más caro que existe en términos de crédito comercial. Entonces, si la persona está acostumbrada a usar la tarjeta y no paga el total de la tarjeta, y va pagando en cuotas o va pagando solamente los intereses, lógicamente su deuda va a ir aumentando progresivamente. Esto es lo que la persona va a ver directamente”, comentó Berrios.

En este marco, explicó que “si yo tengo que endeudarme, los créditos rotativos, las tarjetas de crédito y las líneas de sobregiro de los bancos son lo más caro que existe. Ahora, ¿Qué es lo que es más barato? Endeudarse en un crédito de consumo. ¿Pero cuál es el problema? Las personas no están viendo las tasas, están viendo qué es más fácil para gastar y dónde es más fácil endeudarse. Y lógicamente, si uno lo ve desde esta perspectiva, lo más fácil para endeudarse es usar una tarjeta de crédito”.

Considerando lo anterior, Núñez expuso que “los hogares deben evaluar cuidadosamente su capacidad de pago y evitar asumir deudas innecesarias mientras persista la tendencia alcista de las tasas. Esperar (para endeudarse) podría ser una alternativa prudente si en los próximos meses se observa una estabilización de la inflación y una eventual disminución de las tasas de interés, aunque ello dependerá tanto de las condiciones económicas internas como del contexto internacional”.